100周年記念事業(募集は終了しました)

税制上の優遇措置

1.個人からのご寄附

本学へのご寄附については、確定申告を行うことにより、税制上の優遇措置が受けられます。

(1)所得税控除について

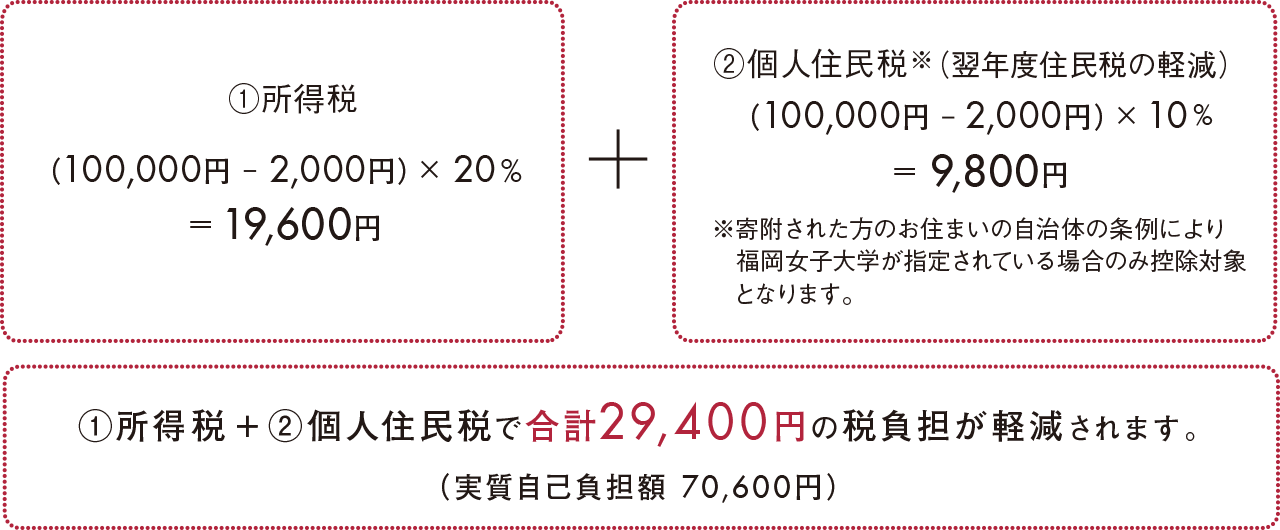

所得税法第78条第2項第2号により、寄附金控除(所得控除)の対象となります。寄附金額(その年の総所得金額の40%を上限)から2,000円を引いた額について、課税所得金額に応じた所得税率を乗じた金額が控除されます。

(寄附金額-2,000円) × 所得税の税率 = 所得税の控除

[計算例]年収500万円(課税所得金額)の方が本学に10万円を寄附する場合

(参考)寄附金控除による所得税控除額の目安

| 課税所得金額(税率) 寄付金額 | 300万円 (10%) |

500万円 (20%) |

700万円 (23%) |

1,000万円 (33%) |

|---|---|---|---|---|

| 10,000円 | 800円 | 1,600円 | 1,840円 | 2,640円 |

| 50,000円 | 4,800円 | 9,600円 | 11,040円 | 15,840円 |

| 100,000円 | 9,800円 | 19,600円 | 22,540円 | 32,340円 |

| 1,000,000円 | 99,800円 | 199,600円 | 229,540円 | 329,340円 |

(2)個人住民税控除について

寄附をした年の翌年1月1日現在にお住まいの都道府県・市区町村が住民税控除対象寄附金として条例で本学への寄附金を指定している場合、寄附金額(その年の総所得金額の30%を上限)から2,000円を引いた額について、控除率を乗じた金額が個人住民税所得割から控除されます。詳しくは、お住まいの自治体にご確認ください。

(寄附金額-2,000円) × 控除率 = 個人住民税の控除額

(参考)個人住民税の控除率

| 自治体 | 政令市に居住 | 左記以外に居住 |

|---|---|---|

| 都道府県 | 2% | 4% |

| 市町村 | 8% | 6% |

(都道府県及び市町村の双方が条例で指定している場合は10%となります。)

[計算例]福岡市在住で年収500万円(課税所得金額)の方が本学に10万円を寄附する場合

(参考)本学への寄附金控除による個人住民税控除額の目安(福岡県在住の場合) ※平成29年1月1日以降

| 課税自治体(税率) 寄附金額 | 政令市 | 政令市以外の市町村 | 県+市町村 (10%) |

||

|---|---|---|---|---|---|

| 県民税(2%) | 市民税(8%) | 県民税(4%) | 市町村民税(6%) | ||

| 10,000円 | 160円 | 640円 | 320円 | 480円 | 800円 |

| 50,000円 | 960円 | 3,840円 | 1,920円 | 2,880円 | 4,800円 |

| 100,000円 | 1,960円 | 7,840円 | 3,920円 | 5,880円 | 9,800円 |

| 1,000,000円 | 19,960円 | 79,840円 | 39,920円 | 59,880円 | 99,800円 |

- ※本学へのご寄附は、福岡県条例の指定を受けていますので、福岡県にお住まいの方は、個人県民税の税額控除対象となります。ただし、福岡県内の市町村民税については、それぞれの市町村の条例により取扱いが異なりますので、お住まいの市町村の税務担当へお問い合わせください。

[計算例]福岡市在住の方(課税所得金額500万円)が、本学に10万円の寄附をされた場合の所得税及び個人住民税の軽減額の目安

- ※上記は、目安です。収入金額や家族構成の他、各種所得控除等により軽減される金額は異なります。

2.法人からのご寄附

本学へのご寄附については、法人税法第37条第3項第2号により、全額損金算入できます。

3.優遇措置を受けるための手続き

寄附金の入金確認後、ご寄附いただいた方へ「寄附金領収書」を発行いたしますので、この領収書を添えて所轄の税務署で確定申 告を行ってください。なお、個人住民税の寄附金控除のみを受ける方は、居住する市町村に申告してください。

- ※税制上の優遇措置には個人の所得に応じて上限があります。税制上の優遇措置を受けられる限度額は、本学へのご寄附と他の団体(「ふるさと納税」等)への寄附を合算した額となりますのでご注意ください。